¿Cuál es el propósito de éste artículo? Informar de las últimas variaciones a propósito de la inseguridad jurídica producida por el Tribunal de Justicia de la Unión Europea el 14 de Marzo de 2013 el (TJUE) al dictaminar que las leyes españolas sobre desahucios no garantizaban a los ciudadanos españoles suficiente protección contra cláusulas abusivas contenidas en hipotecas.

¿Cuál es la ley anterior? El marco jurídico anterior (hipotecario y financiero) era :

- 1946 – Decreto de 8 de febrero de 1946 por el que se aprueba la nueva redacción oficial de la Ley Hipotecaria.

- 1947 – Decreto de 14 de febrero de 1947 por el que se aprueba el Reglamento para la ejecución de la Ley Hipotecaria.

- 1981 – Ley 2/1981, de 25 de marzo, de regulación del mercado hipotecario.

- 1994 – Ley 2/1994, de 30 de marzo, sobre Subrogación y Modificación de Préstamos Hipotecarios.

- 1997 – R.D. 1093/1997, de 4 de julio, por el que se aprueban normas complementarias al Reglamento para la ejecución de la Ley Hipotecaria sobre Inscripción en el Registro de la Propiedad de Actos de Naturaleza urbanística.

- 1998, 28/1998 , Ley de Plazos de bienes inmuebles. Adecuó la ley a Directiva del Consejo de las Comunidades Europeas 87/102/CEE, de 22 de Diciembre de 1986.

- 2000 – Ley 1/2000, de 7 de enero, de Enjuiciamiento civil, versión consolidada la Ley de enjuiciamiento civil (LEC) establece, en sus art. 579, 685 ss. el proceso legal para realización judicial (venta forzosa mediante subasta) del bien hipotecado,

- 2007 – Ley 41/2007, de 7 de diciembre, por la que se modifica la Ley 2/1981, de 25 de marzo, de regulación del mercado hipotecario y otras normas del sistema hipotecario y financiero, de regulación de hipotecas inversas y el seguro de dependencia y por la que se establece determinada norma tributaria.

- 2009 – Ley 2/2009, de 31 de marzo, por la que se regula la contratación con los consumidores de préstamos o créditos hipotecarios y de servicios de intermediación para la celebración de contratos de préstamo o crédito.

- 2011, Ley 37/2011, cambios en para la agilización procesal.

- 2012 – Real Decreto-ley 27/2012, de 15 de noviembre , de medidas urgentes para reforzar la protección a los deudores hipotecarios.

- 2013 – Ley 1/2013, de 14 de Mayo , de medidas para perfeccionar y reforzar el marco de protección a los deudores.

¿Cuáles han sido las últimas modificaciones? En el Real Decreto-ley 27/2012 se modificaron las leyes que regulan el proceso de desahucio (la Ley Hipotecaria) y la de Enjuiciamiento civil aprobado por el Consejo de Ministros el 15 de Noviembre de 2012. Contenía:

– Moratoria de dos años (desde la entrada en vigor del Real Decreto) para la ejecuciones en el caso de vivienda habitual de personas que se encuentren en los supuestos de especial vulnerabilidad y en las circunstancias económicas.

Especial vulnerabilidad era al menos uno de estos supuestos:

* Familias con 3 hijos o más.

* Unidad familiar monoparental con dos hijos a cargo.

* Unidad familiar de la que forme parte un menor de tres años.

* Unidad familiar en la que alguno de sus miembros tenga declarada discapacidad superior al 33 por ciento, situación de dependencia o enfermedad que le incapacite acreditadamente de forma permanente para realizar una actividad laboral.

* Unidad familiar en la que el deudor hipotecario se encuentre en situación de desempleo y haya agotado las prestaciones por desempleo.

* Unidad familiar con la que convivan, en la misma vivienda, una o más personas que estén unidas con el titular de la hipoteca o su cónyuge por vínculo de parentesco hasta el tercer grado de consanguinidad o afinidad, y que se encuentren en situación personal de discapacidad, dependencia, enfermedad grave que les incapacite acreditadamente de forma temporal o permanente para realizar una actividad laboral.

* Unidad familiar en que exista una víctima de violencia de género, conforme a lo establecido en la legislación vigente, en el caso de que la vivienda objeto de lanzamiento constituya su domicilio habitual.

Las circunstancias económicas requeridas eran :

* Que el conjunto de los ingresos de los miembros de la unidad familiar no supere el límite de tres veces el Indicador Público de Renta de Efectos Múltiples (IPREM: http://www.iprem.com.es)

* Que, en los cuatro años anteriores al momento de la solicitud, la unidad familiar haya sufrido una alteración significativa de sus circunstancias económicas, en términos de esfuerzo de acceso a la vivienda (que la carga hipotecaria sobre la renta familiar se haya multiplicado por al menos 1,5).

* Que la cuota hipotecaria resulte superior al 50 por cien de los ingresos netos que perciba el conjunto de los miembros de la unidad familiar.

* Que se trate de un crédito o préstamo garantizado con hipoteca que recaiga sobre la única vivienda en propiedad del deudor y concedido para la adquisición de la misma.

También anunciaba el Real Decreto la creación de un parque de viviendas de alquiler social (aún por determinar).

La dación de pago no fue contemplada bajo ninguna circunstancia.

¿Cuáles fueron los efectos de las últimas medias? No hay cifras globales fiables publicadas, pero el juzgado número 32 de Madrid publicó que sólo el 16,29% de las solicitudes de paralización de desahucios amparándose en la RD-Ley 27/2012 fueron aprobados. El tiempo desde el primer impago hasta el lanzamiento de la vivienda fue de 3 años y 3 meses.

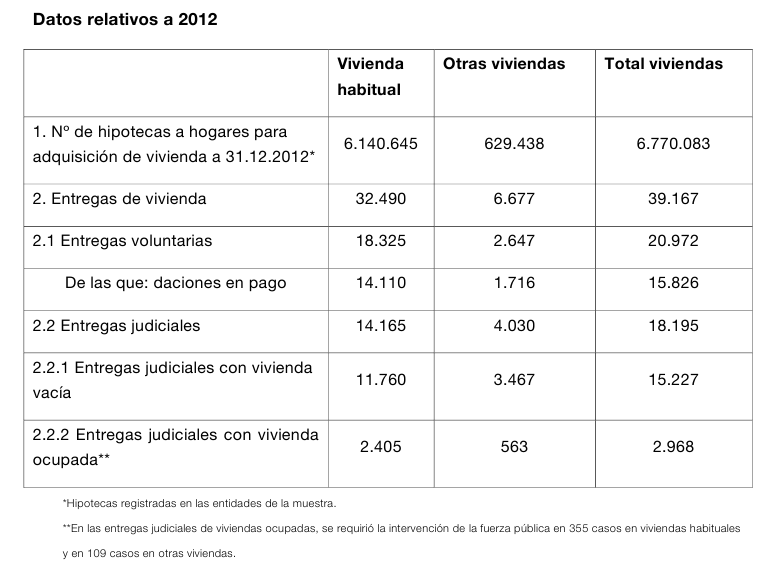

¿Cuál es la razón del cambio? Estas son las cifras de desahucios publicadas (85% de las entidades, no es por tanto completa) por el Banco de España (http://www.bde.es/f/webbde/GAP/Secciones/SalaPrensa/NotasInformativas/Briefing_notes/es/notabe10-05-13.pdf):

Aunque el RD-Ley 27/2012 lleva poco tiempo aplicándose, las cifras de 2013 no se esperan muy distintas a las del 2012 (en línea con lo publicado por el juzgado número 32 de Madrid). Por tanto, no parece que el decreto esté deteniendo los desahucios. Este clima llevó a una plataforma (PAH: Plataforma de Afectados por la Hipoteca) a presentar una Iniciativa Legislativa Popular proponiendo la dación en pago.

Pero el verdadero motor del cambio ha sido el Tribunal de Justicia de la Unión Europea cuando el 14 de Marzo de 2013 (TJUE: http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=CELEX:62011CJ0415:ES:HTML) dictaminó que las leyes españolas sobre desahucios no garantizaban a los ciudadanos españoles suficiente protección contra cláusulas abusivas contenidas en hipotecas. En particular:

– Cláusula de intereses de demora.

– Cláusula relativa al vencimiento anticipado.

– Cláusula relativa a la liquidación unilateral de la deuda impagada.

Esta sentencia hizo que jueces que tenían procedimientos en desahucios en marcha los paralizaran hasta que la ley Española acomodara la sentencia del Tribunal de Justicia de la Unión Europea en la relación a las cláusulas abusivas, con lo que el aparato legal de desahucios de facto se paró en muchos casos.

¿En qué varía la ley con la reforma de 2013?

– Mayor separación del mercado de tasación del bancario. Los bancos no podrán participar de forma directa en más del 10% del accionariado de las tasadoras. Además los bancos están obligados a aceptar tasaciones realizadas por una entidad homologada aportadas por los clientes.

– El plazo máximo de hipotecas disminuye de 40 a 30 años.

– Los productos financieros complejos como swaps, floors e hipotecas multidivisas, se deberán explicar de forma exhaustiva y su aceptación por parte del hipotecado se deberá firmar en manuscrito independiente a la escritura de hipoteca.

– Los intereses de demora pueden llegar hasta tres veces el precio del dinero como máximo (el precio del dinero en 2013 es 4%, por tanto llegarían a 12%).

– El valor de adjudicación en caso de subasta desierta se producirá por el 70% del valor de tasación con la que se concedió la hipoteca.

– El juez podrá condonar el 35% de la deuda o el 20% de la deuda si son liquidadas antes de 5 o 10 años respectivamente.

– Si el inmueble fuera vendido por el banco con plusvalía sobre la adjudicación. El 50% de dicha plusvalía sería restado de la deuda pendiente (si la hubiere).

– Los requisitos para participar en las subastas bajan de un aval del 20% al 5%.

Cuadro resumen:

| Asunto | Antes Reforma | Después Reforma |

| % Máximo de Banca en Tasadoras | 25 | 10 |

| Tasación homologada aportada por cliente | No | Sí |

| Plazo Máximo hipotecas | 40 años | 30 años |

| Swaaps, multidivisas… | Escritura hipoteca | Contrato aparte |

| Máximo número de impagos | 2 | 3 |

| Intereses de demora | 20-25% | 3*precio del dinero (4%) |

| Valor de adjudicación | 60% | 70% |

| Quitas de deuda | No | 35% antes de 5 años y 20% antes de 10 años |

| Plusvalía de venta futura | No | Resta 50% de deuda pendiente |

| Aval para subastas | 20% | 5% |

| Subastas extrajudiciales | No | Sí |

¿Qué consecuencias se esperan? Al endurecer las condiciones para un desahucio (la Ley del 2012 y la reforma del 2013), se espera que en general se produzcan más pactos (en forma de renegociación de cuotas, ventas ordenadas, opciones de alquiler…) entre bancos y propietarios con problemas de pago. Sin embargo, al no haber sido retroactiva en ningún grado y no contemplar bajo ningún caso la dación en pago, los colectivos y afines que lanzaron la ILP de dación en pago de vivienda (Plataforma de Afectados por la Hipoteca esencialmente) prevén seguir con la presión social para una reforma hipotecaria en línea de dación.

¿Cómo son las leyes de nuestro entorno?

| País | Ley |

| Portugal | Sin dación en Pago |

| Francia | Es usual pagar un seguro al Estado para que éste se haga cargo de las letras en ciertos casos, como la pérdida del empleo por lo que los desahucios no son habituales. |

| Alemania | Facilidades para venta ordenada de vivienda y alquiler social de último recurso. |

| Irlanda | Dación de pago y facilidades para renegociación de cuotas. |

| EEUU | Dación en pago y facilidades para renegociación de cuotas. |

| Grecia | Similar a la española, pero con una ley que impedía hasta 2013 realizar desahucios en primera vivienda (en general). |

Hay que señalar que, en general, los países con dación de pago tienen intereses de compra de vivienda mayores que los que la tienen. Estados Unidos, era normal 6-8% de interés mientras que España estaba al 2.5-3% en 2007, por ejemplo.

¿Qué otras iniciativas se han tomado? Algunos ayuntamientos han creado oficinas de intermediación entre entidades bancarias y sus clientes en dificultades de pago. El objetivo suele ser intentar una renegociación con la entidad y en los casos peores el paso a servicios sociales de la familia lo más ordenado posible (evitar familias en la calle, literalmente).

Pingback: ANTE EL DESAHUCIOPanel de noticias de Adriano | Panel de noticias de Adriano